Dati pubblicati oggi dalla BCE confermano che l'uso della "finestra" messa a disposizione dalla Banca per i prestiti di emergenza overnight continua ad essere estremamente intenso. Lo scorso venerdì l'impiego di questi fondi è cresciuto impetuosamente, raggiungendo il livello più elevato degli ultimi 20 mesi.

Una o più banche in affanno - si sospetta irlandesi - hanno preso in prestito 17.12 miliardi di euro dalla facility di finanziamento marginale della BCE, che si ricorda, applica un tasso punitivo dell'1.75%.

La circostanza era stata da noi già notata e commentata qualche giorno fa, e lascia supporre che il superamento delle condizioni di forte stress nel sistema finanziario europeo sia una corsa ancora piena di incertezze e conti in sospeso.

Sull'approvvigionamento di liquidità delle banche si scaricano ancora le tensioni riguardanti i debiti sovrani. Essenzialmente, i mercati appaiono fortemente scettici sui piani di rientro da debito e deficit approvati dai governi nei mesi scorsi. La reale sostenibilità di alcuni dei piani di rientro era apparsa immediatamente alquanto discutibile, ma la discussione era stata superata dall'approvazione del meccanismo intereuropeo di stabilizzazione finanziaria, i cui termini abbastanza generosi nei confronti degli investitori avevano indubbiamente impressionato.

Tuttavia, la mia impressione è che i mercati comincino a distinguere in misura sempre più occhiuta le problematiche legate alla liquidità da quelle di mancanza di solvibilità, e penalizzino quindi con precisione le situazioni che al margine appaiono più fragili.

Oggi le banche irlandesi. Domani?

28 febbraio 2011

24 febbraio 2011

What goes up...

Ci sono molti modi per inferire qualche valutazione sulla corrispondenza tra valori di mercato e valore fondamentale delle attività azionarie. Proprio perché esistono diverse tecniche, però, praticamente tutte queste valutazioni risultano abbastanza imprecise.

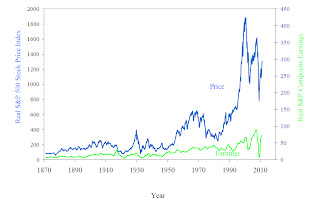

Fanno eccezione indicatori di valutazione di medio-lungo termine che si basano sulla correzione dei valori di mercato con qualche misura di redditività fondamentale. Uno dei più noti è rappresentato dal CAPE di R. Shiller, di cui scriviamo periodicamente e su cui tornerò in un prossimo post. Dallo stesso sito di Shiller è possibile scaricare dati e grafico (in basso, click per ingrandire) relativi al valore reale, ossia depurato dall'inflazione, di un indice ampio del mercato azionario USA e dei relativi utili aggregati, aggiornati all'inizio di febbraio..

La visione di questi dati è consigliata ad un pubblico di investitori dal sangue freddo. In effetti, tra le tante cose interessanti che si possono studiare nei 131 anni di storia finanziaria descritti dal grafico, solo in due altre occasioni le valutazioni reali sono state così elevate come oggi, e in entrambi i casi nel giro di qualche tempo l'euforia finì in lacrime...

Fanno eccezione indicatori di valutazione di medio-lungo termine che si basano sulla correzione dei valori di mercato con qualche misura di redditività fondamentale. Uno dei più noti è rappresentato dal CAPE di R. Shiller, di cui scriviamo periodicamente e su cui tornerò in un prossimo post. Dallo stesso sito di Shiller è possibile scaricare dati e grafico (in basso, click per ingrandire) relativi al valore reale, ossia depurato dall'inflazione, di un indice ampio del mercato azionario USA e dei relativi utili aggregati, aggiornati all'inizio di febbraio..

La visione di questi dati è consigliata ad un pubblico di investitori dal sangue freddo. In effetti, tra le tante cose interessanti che si possono studiare nei 131 anni di storia finanziaria descritti dal grafico, solo in due altre occasioni le valutazioni reali sono state così elevate come oggi, e in entrambi i casi nel giro di qualche tempo l'euforia finì in lacrime...

22 febbraio 2011

Mobili e immobili

Il mercato immobiliare americano continua a lanciare segnali di forte difficoltà. Gli ultimi dati dell'indice Case-Shiller aggiornati a Dicembre 2010 confermano che è in corso un double dip dei prezzi (grafico in basso, click per ingrandire).

Questo andamento è preoccupante perché la proprietà immobiliare è l'asset più rilevante dei consumatori americani (e non solo di quelli americani). Esso determina una fetta importante delle spese per consumi attraverso il noto effetto ricchezza. Inoltre, gli immobili vengono spesso impiegati come collaterale per ottenere finanziamenti per investimenti e consumi.

Una dinamica depressa dei prezzi degli immobili, quindi, oltre che denunciare un'evidente stasi della congiuntura corrente, non promette nulla di particolarmente dinamico per il futuro. Se a questo si aggiunge che con ogni probabilità il 2011 vedrà anche l'inversione di segno, dall'ultra espansivo al ragionevolmente restrittivo - per ragioni diverse - delle politiche monetarie e fiscali, l'impressione è che questi elementi non forniscano forti ragioni di ottimismo. A partire dalle attuali quotazioni di borsa...

Questo andamento è preoccupante perché la proprietà immobiliare è l'asset più rilevante dei consumatori americani (e non solo di quelli americani). Esso determina una fetta importante delle spese per consumi attraverso il noto effetto ricchezza. Inoltre, gli immobili vengono spesso impiegati come collaterale per ottenere finanziamenti per investimenti e consumi.

Una dinamica depressa dei prezzi degli immobili, quindi, oltre che denunciare un'evidente stasi della congiuntura corrente, non promette nulla di particolarmente dinamico per il futuro. Se a questo si aggiunge che con ogni probabilità il 2011 vedrà anche l'inversione di segno, dall'ultra espansivo al ragionevolmente restrittivo - per ragioni diverse - delle politiche monetarie e fiscali, l'impressione è che questi elementi non forniscano forti ragioni di ottimismo. A partire dalle attuali quotazioni di borsa...

17 febbraio 2011

Mercato interbancario e polvere sotto il tappeto

Molti osservatori sono convinti che la fase espansiva negli USA sia ancora largamente dipendente dalle consistenti misure di stimolo fiscale e monetario intervenute nei mesi scorsi. Sebbene si intravvedano segni di consolidamento della ripresa, anche l'OECD vede un possibile indebolimento della crescita man mano che i provvedimenti espansivi di natura fiscale e il sostegno monetario del QE2 verranno gradualmente meno.

Al di qua dell'Oceano Atlantico la situazione è, se possibile, ancora più complessa e fragile. Il paese dalla dinamica macroeconomica più robusta, cioè la Germania, vive una rigogliosa e invidiabile espansione, che si riverbera anche nei dati dell'occupazione. Questa spinta però dipende moltissimo dalle esportazioni, che potrebbero rallentare per una molteplicità di fattori, non ultimi quelli geopolitici e monetari internazionali.

In quasi tutti gli altri paesi europei, gli effetti restrittivi delle misure di consolidamento fiscale cominciano ad attenuare una già debole ripresa congiunturale, incidendo soprattutto su una dinamica fragilissima dei consumi interni. L'Italia è tra le economie più vulnerabili, come i dati OECD usciti oggi confermano.

Che il ciclo espansivo europeo sia al tempo stesso particolarmente fragile e dipendente dall'assistenza monetaria della BCE lo dimostrano le statistiche rese note oggi dalla stessa BCE e relative al monte dei prestiti bancari erogati dall'Istituto di Francoforte attraverso la sua marginal lending facility.

La BCE afferma che le banche oggi hanno preso in prestito 15.8 miliardi di euro, al tasso punitivo dell'1.75%. La somma è la più alta dal giugno 2009, ossia dalla vigilia della prima e maggiore iniezione di liquidità interbancaria straordinaria operata dall'Istituto centrale.

Aumenti così sorprendenti di solito si verificano in corrispondenza di stress acuti sul mercato interbancario, che però non appaiono oggi di rilevanza significativamente diversa rispetto ai mesi scorsi.

Con ogni probabilità il fenomeno è invece legato alla situazione, persistente ma meno pubblicizzata di qualche mese fa, di isolamento finanziario dei mercati creditizi dei paesi europei a rischio insolvenza.

Difatti, i sistemi bancari di Portogallo, Spagna, Irlanda e Grecia domandano circa il 60% dei fondi dati complessivamente in prestito dalla BCE, mentre la somma del PIL delle quattro economie fa meno del 20% dell'area euro. Le banche di questi paesi continuano ad essere fortemente dipendenti dalla BCE per i loro fabbisogni di liquidità.

Ciò conferma che abili interventi di cosmesi politico-finanziaria possono far passare la nottata, ma presto o tardi il sole risorge, e con esso i nodi non affrontati, a partire da un inevitabile e pieno aggiustamento fiscale e un ritorno alla competitività.

Al di qua dell'Oceano Atlantico la situazione è, se possibile, ancora più complessa e fragile. Il paese dalla dinamica macroeconomica più robusta, cioè la Germania, vive una rigogliosa e invidiabile espansione, che si riverbera anche nei dati dell'occupazione. Questa spinta però dipende moltissimo dalle esportazioni, che potrebbero rallentare per una molteplicità di fattori, non ultimi quelli geopolitici e monetari internazionali.

In quasi tutti gli altri paesi europei, gli effetti restrittivi delle misure di consolidamento fiscale cominciano ad attenuare una già debole ripresa congiunturale, incidendo soprattutto su una dinamica fragilissima dei consumi interni. L'Italia è tra le economie più vulnerabili, come i dati OECD usciti oggi confermano.

Che il ciclo espansivo europeo sia al tempo stesso particolarmente fragile e dipendente dall'assistenza monetaria della BCE lo dimostrano le statistiche rese note oggi dalla stessa BCE e relative al monte dei prestiti bancari erogati dall'Istituto di Francoforte attraverso la sua marginal lending facility.

La BCE afferma che le banche oggi hanno preso in prestito 15.8 miliardi di euro, al tasso punitivo dell'1.75%. La somma è la più alta dal giugno 2009, ossia dalla vigilia della prima e maggiore iniezione di liquidità interbancaria straordinaria operata dall'Istituto centrale.

Aumenti così sorprendenti di solito si verificano in corrispondenza di stress acuti sul mercato interbancario, che però non appaiono oggi di rilevanza significativamente diversa rispetto ai mesi scorsi.

Con ogni probabilità il fenomeno è invece legato alla situazione, persistente ma meno pubblicizzata di qualche mese fa, di isolamento finanziario dei mercati creditizi dei paesi europei a rischio insolvenza.

Difatti, i sistemi bancari di Portogallo, Spagna, Irlanda e Grecia domandano circa il 60% dei fondi dati complessivamente in prestito dalla BCE, mentre la somma del PIL delle quattro economie fa meno del 20% dell'area euro. Le banche di questi paesi continuano ad essere fortemente dipendenti dalla BCE per i loro fabbisogni di liquidità.

Ciò conferma che abili interventi di cosmesi politico-finanziaria possono far passare la nottata, ma presto o tardi il sole risorge, e con esso i nodi non affrontati, a partire da un inevitabile e pieno aggiustamento fiscale e un ritorno alla competitività.

10 febbraio 2011

Licenza poetico-fiscale

Nell'editoriale al bollettino mensile di febbraio, la Banca Centrale Europea dice:

"Turning to fiscal policies, it is now essential that all governments fully implement their fiscal consolidation plans in 2011. Where necessary, additional corrective measures must be implemented swiftly to ensure progress in achieving fiscal sustainability. Beyond 2011, countries need to specify concrete policy measures in their multi-year adjustment programmes so as to underpin the credibility of their fiscal consolidation targets."

Libera traduzione in termini un po' più diretti:

"i Paesi con deficit elevati e quelli più indebitati non devono soltanto assicurare il rispetto degli impegni di controllo dei disavanzi e del debito già sottoscritti. Questi Paesi devono assolutamente accelerare i termini del consolidamento fiscale, pena un severo deterioramento delle condizioni di sostenibilità delle loro posizioni fiscali."

Libera traduzione in termini specifici per l'Italia:

"L'Italia sarà costretta dalle condizioni dei mercati ad applicare ed accelerare la riduzione del rapporto debito/PIL a partire da quest'anno. Per ricondurre tale rapporto alla soglia di sostenibilità del 60% entro 20 anni (già concordata dal Governo italiano), dal 2011 e per svariati anni il Governo deve varare misure di contenimento della spesa e di aumento delle entrate per un importo compreso tra 2 e 3 punti di PIL (30-45 miliardi di euro) all'anno. Noi sorveglieremo sempre più attentamente che ciò accada."

Quando si comincerà a parlare di questo piccolo macigno sulla nostra economia? Prima di quanto pensiate...

"Turning to fiscal policies, it is now essential that all governments fully implement their fiscal consolidation plans in 2011. Where necessary, additional corrective measures must be implemented swiftly to ensure progress in achieving fiscal sustainability. Beyond 2011, countries need to specify concrete policy measures in their multi-year adjustment programmes so as to underpin the credibility of their fiscal consolidation targets."

Libera traduzione in termini un po' più diretti:

"i Paesi con deficit elevati e quelli più indebitati non devono soltanto assicurare il rispetto degli impegni di controllo dei disavanzi e del debito già sottoscritti. Questi Paesi devono assolutamente accelerare i termini del consolidamento fiscale, pena un severo deterioramento delle condizioni di sostenibilità delle loro posizioni fiscali."

Libera traduzione in termini specifici per l'Italia:

"L'Italia sarà costretta dalle condizioni dei mercati ad applicare ed accelerare la riduzione del rapporto debito/PIL a partire da quest'anno. Per ricondurre tale rapporto alla soglia di sostenibilità del 60% entro 20 anni (già concordata dal Governo italiano), dal 2011 e per svariati anni il Governo deve varare misure di contenimento della spesa e di aumento delle entrate per un importo compreso tra 2 e 3 punti di PIL (30-45 miliardi di euro) all'anno. Noi sorveglieremo sempre più attentamente che ciò accada."

Quando si comincerà a parlare di questo piccolo macigno sulla nostra economia? Prima di quanto pensiate...

9 febbraio 2011

Autocritica e analisi economica

In un suo recente intervento, Raghuram Rajan, uno dei più rispettati economisti di questi anni, sostiene che ci sono sostanzialmente tre ragioni per cui la stragrande maggioranza degli economisti non è stata in grado di avvertire compiutamente il rischio della grande crisi:

- specializzazione

- la difficoltà nel formulare previsioni

- il distacco della maggior parte degli economisti dalla realtà

Basta scorrere alcune tra le riviste economiche più importanti, da Econometrica, Journal of Economic Theory e Games and Economic Behaviour in giù, per scoprire che la nostra professione spesso sembra vivere non su un altro pianeta, ma letteralmente in un'altra dimensione spazio-temporale, totalmente irrilevante rispetto alla nostra sfida di comprendere meglio il mondo in cui viviamo.

Problema individuato, problema risolto? Tutt’altro. Gli editorial boards delle riviste internazionali, da sempre al centro di mille altre distorsioni, sono ancora infarcite di personaggi la cui percezione di questi problemi è minima se non nulla. Ancora oggi, per effetto di publication lags inconcepibili per chi predica l’efficienza anche quando si tratta di rasare l’erba del prato, sono in uscita tanti articoli che ignorano incredibilmente la frustata che la crisi ha inferto alla teoria e alle metodologie economiche.

La presa di coscienza della irrilevanza di certe analisi è solo agli inizi, e la sua portata parecchio incerta. Tuttavia, se essa non viene portata fino alle sue logiche conseguenze anche nei meccanismi accademici, il rischio è che la credibilità e l’incidenza della scienza economica in termini di policy facciano ulteriori passi indietro.

3 febbraio 2011

Il QE2 ha funzionato. Davvero?

In un suo intervento al National Press Club Ben Bernanke oggi ha spiegato che i recenti sviluppi macroeconomici sono sufficientemente chiari da provare che il cosiddetto QE2, il programma Fed di acquisto straordinario di titoli del debito pubblico annunciato a fine agosto 2010, ha funzionato.

Il chairman della Fed ha tra l'altro affermato:

"Since August, when we announced our policy of reinvesting maturing securities and signaled we were considering more purchases, equity prices have risen significantly, volatility in the equity market has fallen, corporate bond spreads have narrowed, and inflation compensation as measured in the market for inflation-indexed securities has risen from low to more normal levels. Yields on 5- to 10-year Treasury securities initially declined markedly as markets priced in prospective Fed purchases; these yields subsequently rose, however, as investors became more optimistic about economic growth and as traders scaled back their expectations of future securities purchases."

In realtà, non c'erano molti dubbi sul fatto che per esempio i mercati azionari avrebbero avuto ragioni per celebrare questo programma.

In un recente lavoro di ricerca con Matilde Vassalli, è emerso tra l'altro che varie misure di crescita degli aggregati creditizi hanno invariabilmente un effetto espansivo sulle valutazioni azionarie come il CAPE (cyclically adjusted price-to-earnings ratio). Il grafico in basso (click per ingrandire) mostra la reazione su diversi trimestri dei valori di mercato corretti per gli utili ad uno shock nella crescita del rapporto credito/PIL negli USA.

Il chairman della Fed ha tra l'altro affermato:

"Since August, when we announced our policy of reinvesting maturing securities and signaled we were considering more purchases, equity prices have risen significantly, volatility in the equity market has fallen, corporate bond spreads have narrowed, and inflation compensation as measured in the market for inflation-indexed securities has risen from low to more normal levels. Yields on 5- to 10-year Treasury securities initially declined markedly as markets priced in prospective Fed purchases; these yields subsequently rose, however, as investors became more optimistic about economic growth and as traders scaled back their expectations of future securities purchases."

In realtà, non c'erano molti dubbi sul fatto che per esempio i mercati azionari avrebbero avuto ragioni per celebrare questo programma.

In un recente lavoro di ricerca con Matilde Vassalli, è emerso tra l'altro che varie misure di crescita degli aggregati creditizi hanno invariabilmente un effetto espansivo sulle valutazioni azionarie come il CAPE (cyclically adjusted price-to-earnings ratio). Il grafico in basso (click per ingrandire) mostra la reazione su diversi trimestri dei valori di mercato corretti per gli utili ad uno shock nella crescita del rapporto credito/PIL negli USA.

L'interrogativo vero però, come sollevato anche da noi in passato, è un altro. A quali rischi di "surriscaldamento" e instabilità dei mercati azionari e di ingiustificata espansione della liquidità delle attività di trading il QE sta esponendo il sistema economico? Inoltre, non si era stabilito che la politica monetaria non può avere un obiettivo definito in termini di quotazioni dei mercati?

1 febbraio 2011

A che punto siamo?

Per una rassegna esauriente, anche se nè compatta nè "leggera" della frontiera della ricerca in asset pricing, è da poco disponibile un interessante lavoro di John Cochrane della Booth School of Business della University of Chicago.

Per gli affezionati sostenitori del CAPM (ce ne sono ancora tanti nell'industria finanziaria, meno in accademia) e per tutti gli altri, una citazione su tutte:

"In the early 1970s, it seemed that expected returns were constant over time, and the CAPM accounted well for their variation across assets. Now we know that expected return variation over time and across assets is much larger than anyone anticipated. Asset valuations move on discount rate news far more than on news of expected cashflows. The CAPM explains nearly none of the cross-sectional variation in stock average returns. Such variation is related to a bewildering variety of new factors instead."

Per gli affezionati sostenitori del CAPM (ce ne sono ancora tanti nell'industria finanziaria, meno in accademia) e per tutti gli altri, una citazione su tutte:

"In the early 1970s, it seemed that expected returns were constant over time, and the CAPM accounted well for their variation across assets. Now we know that expected return variation over time and across assets is much larger than anyone anticipated. Asset valuations move on discount rate news far more than on news of expected cashflows. The CAPM explains nearly none of the cross-sectional variation in stock average returns. Such variation is related to a bewildering variety of new factors instead."

Iscriviti a:

Commenti (Atom)